一、进入21世纪后中国机床工具行业发展的总体态势

21世纪的前10年,伴随着国家经济的高速发展,机床工具行业持续10余年快速增长。2012年以来,在经济新常态大背景下,行业进入转型升级阶段。其主要特征是需求总量下降,需求档次提高,增长速度有所降低。

(一)行业企业数量的变化情况

国统局规模以上工业企业的标准,2010年前为年主营业务收入500万元以上(其中2006年前经机床工具协会鉴别和剔除非本行业企业,2007年后未经协会鉴别和剔除),2011年后为年主营业务收入2000万元以上的企业。

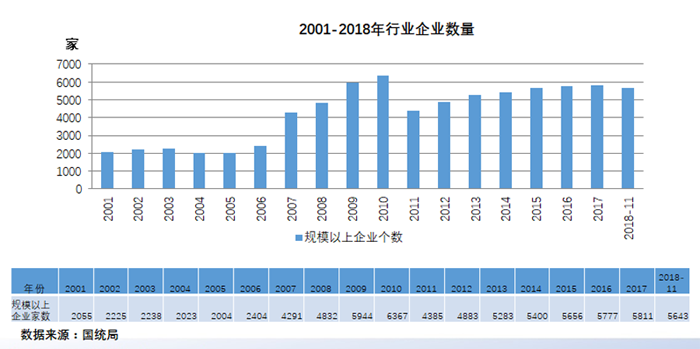

2001年以来中国机床工具行业企业的数量是持续增加的。2006年以前数量小幅波动,2007-2013年企业数量增加速度加快,2014-2017年企业数量增加变得平缓。这和行业整体发展的波动性相吻合。

2001年500万元以上规模的行业企业2055家,2011年2000万元以上规模企业4385家,2017年5811家,比2011年增加1426家,增幅为32.5%。但2015年以来,企业数量的增加速度在减缓。

(二)2001-2018年中国金属加工机床消费额变化情况

2001-2011年10年间,中国金属加工机床消费额快速增长,从2001年的29.7亿美元增长到2011年的390.9亿美元,增长12倍多。随后几年呈波动下行趋势,2017年实现了较明显的增长,达到299.7亿美元,约为最高峰时的77%。这期间,成形机床消费额的波动幅度相对较小。

2018年延续了2017年的增长趋势,根据目前掌握的情况,预测2018年中国金属加工机床消费额可能达到310亿美元左右。

(三)2001-2017年进出口情况

1、全行业

2001-2008年是持续快速增长阶段,全行业进出口总额、进口额、出口额的年均增长率分别为24.4%、23.3%、36.6%。 2009年出现低谷,同年也是全球机床行业的低谷,主要是受到国际市场的影响。

2010-2017年,出口额基本为上行,进口额在2011年达到高峰后,呈平缓波动下行趋势。这一趋势与转型升级的步伐相吻合。

全行业进出口总额的高峰出现在2012年和2014年,为294亿美元。进口最高峰出现在2011年,为203亿美元。出口最高峰出现在2017年,为117亿美元。

2、金属切削机床

2001-2017年金属切削机床进出口总额、进口额、出口额变化趋势与全行业基本一致。2012年达到最高峰后,进口波动下行,出口平稳上升。这可以理解为行业转型升级的结果。

3、金属成形机床

2001-2017年金属成形机床进出口总额、进口额、出口额变化趋势与金属切削一致,但2012年后进口下降、出口上升的趋势更为平稳。

4、工量具

2001-2017年工量具进出口总额、进口额、出口额变化趋势与全行业以及机床不同。一是除2008、2009两年有所波动之外,3个指标总体上呈上升态势;二是2008年以后出口始终大于进口,特别是2011年后出口增长明显快于进口增长。

5、磨料磨具

2001-2017年磨料磨具进出口总额、进口额、出口额变化趋势与工量具相似。出口额的起伏比较大,而进口额的变化相当平缓。

从机床工具大行业进出口情况来看,各分行业出口的持续稳定增长是共同的主流趋势,表明行业产品水平提升,逐步走向国际市场。

(四)2001-2018年中国机床工具行业发展的阶段转换与特点

从以上几方面情况可以看出,进入新世纪以来中国机床工具行业的发展大体经历了两个阶段:

第一阶段(2001-2011年)的特点是:增长速度很高。其中2001-2009年,主营收入年均增长率为24.4%,利润年均增长率为20.7%。2010-2011年,主营收入年均增长率为38.1%,利润年均增长率为59.0%。在这一阶段金属加工机床消费量逐年提升。

第二阶段(2012-2018年)的特点是:增长速度回落到个位数。2012-2017年,主营业务收入年均增长率为7.8%,利润年均增长率为7.4%。在这一阶段金属加工机床消费量波动变化,先有所下降,近两年启稳回升。

这两个阶段的共同特点是,产品单台价值的持续提高,出口的持续增长,表明行业产品升级和技术进步在持续推进。

二、2018年行业运行情况

(一)宏观经济背景情况

1、中国GDP基本走势

近几年来,我国GDP增长水平在6.5%~7.0%之间小幅波动,比较平稳。2016年全年GDP增长率为6.7%,2017年全年GDP增长率为6.9%,2018年前三季度的GDP增长率分别为6.8%、6.7%和6.5%,前三季度总体增长6.7%,预计可顺利实现全年增长6.5%的目标。可见宏观经济增速在向下微调,但在预定目标之内。

2、全社会、工业、制造业固定资产投资情况

2018年以来,全社会固定资产投资增速持续下降,且5月份之前工业和制造业投资增速低于全社会水平。但工业和制造业固定资产投资额增速呈现了快速上升势头,6月以后制造业投资增速超过全社会。1-11月份全社会固定资产投资同比增长5.9%,比1-10月份提高0.2个百分点,连续三个月呈回升态势。其中,工业投资同比增长6.4%,制造业投资同比增长9.5%,均提高0.4个百分点。这与国家提高对制造业重视程度,调整投资政策,加大工业补短板力度直接相关。在当前国际形势情况下,预计这一趋势将会延续下去,对今后一个时期的市场有一定支撑作用。

3、制造业采购经理人指数PMI变动情况

2018年以来,制造业采购经理人指数PMI大部分月份运行在50%~51%区间,但5月份之后逐月下行,接近50%的荣枯分界线。11月国统局制造业PMI为50.0%,财新制造业PMI为50.2%。目前市场下行压力加大。

4、货币投放(M1、M2)情况

2018年以来,狭义货币M1的增速逐月下降,从15%降到4%;广义货币M2的增速则基本保持在8%~9%范围内,比较平稳。

从以上指标来看,我国目前处于从高速发展阶段转入高质量发展、增长速度比较平稳的发展阶段,机床工具消费量难有大幅度的增长。制造业投资的快速增长,会在一定程度上拉动对机床工具的市场需求,但中美贸易摩擦对市场影响的不确定因素,也将在今后一定时期对行业的运行产生影响。

(二)行业运行数据介绍

1、2018年11月企业数量及行业分布

2018年11月国统局数据显示机床工具行业规模以上企业5643家,中国机床工具工业协会重点联系企业193家。

两者的构成不尽相同。国统局规模以上企业构成比例是:磨料磨具33%、金切机床13%、工量具12%、成形机床10%;重点联系企业构成比例是:金切机床54%、工量具14%、成形机床11%、磨料磨具6%。

2、2018年行业主营业务收入情况

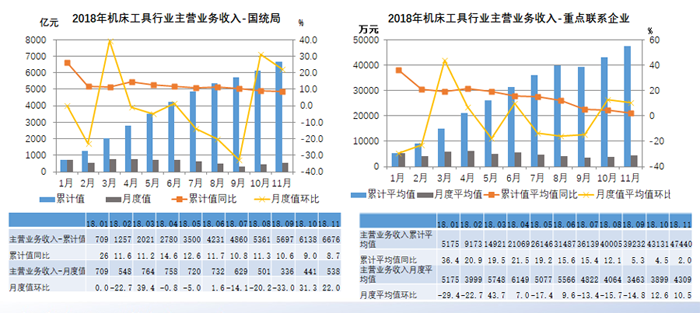

2018年1-11月主营业务收入情况,全行业(6676.4亿元,同比增长8.7%)、金属切削机床(1127.4亿元,同比增长5.8%)、金属成形机床(749.1亿元,同比增长11.6%)和工量具(828.3亿元,同比增长6.8%),国统局数据和重点联系企业数据趋势一致,且有以下几个特点:

(1)累计值同比前高后低,但始终为正值。表明始终高于上年同期。

(2)在4月前后累计值同比和月度值环比都达到年内高点,5、6月后出现连续下滑。11月份国统局数据同比增长为8.7%,重点联系企业为2.0%。其中金属切削机床的累计同比下降显著,金属成形机床和工量具分行业总体仍呈增长趋势,但各主要指标同比增幅进一步放缓。

3、2018年行业利润总额

2018年1-11月利润总额情况,全行业(424.7亿元,同比增长12.5%)及金属切削机床(49.9亿元,同比增长28.8%)的国统局和重点联系企业数据都呈现出前高后低的趋势,重点联系企业变动幅度更大,这表明在下半年市场下行情况下,企业盈利水平有所降低。但2018年各月累计同比增长明显,说明比上一年总体上盈利水平提高。

2018年1-11月金属成形机床利润总额(52.4亿元,同比增长5.7%)也呈前高后低特点,但变化相对平缓。国统局和重点联系企业的累计值同比多在10%以上,总体盈利水平高于上年。重点联系企业金切机床8月后数据波动异常,是个别企业数据调整所致。

2018年1-11月工量具利润总额(76.5亿元,同比增长8.2%)国统局数据前高后低的趋势与机床一致,但重点联系企业数据仍平稳上升,下半年以来的累计值同比仍然较高而平稳,运行状况好于机床。

4、金属加工机床产量情况

2018年1-10月金属加工机床产量累计值同比呈现前高后低状态。国统局数值略高于机床工具协会重点联系企业。除1月份之外,国统局数据多为个位数小幅增长,10月、11月份降为负值(分别为-2.3%、-2.9%),而重点联系企业同比一直为负数,即低于上年同期产量。

金属切削机床产量,国统局数据和重点联系企业数据都是前高后低趋势。但除1月份之外,国统局同比数据各月均为个位数增长,而重点联系企业同比数据多为15%~20%之间的降低。与金属切削机床产量情况类似,金属成形机床产量的累计值同比,国统局数据略高于重点联系企业数据,但变动趋势是一致的,且2月份之后两者都是负增长。

国统局数据显示,2018年1-10月中国金属加工机床产量比上年有所降低。2018年1-9月金切机床产量为44.8万台,同比增长0.4%。成形机床21.4万台,同比减少9.2%。1-11月共生产金属加工机床66.2万台,同比减少2.9%。

5、亏损企业占比情况

2018年1-11月行业亏损企业占比,国统局数据为13.5%,重点联系企业数据为30.3%。国统局数据和重点联系企业数据变动趋势相同,都是年初较高,然后平稳降低。

6、重点联系企业产成品库存

2018年1-11月重点联系企业各月的产成品库存低于上年10%~20%之间。11月全行业产成品存货同比下降14.5%。金属加工机床产成品存货同比下降19.4%。其中,金属切削机床同比下降22.3%,金属成形机床同比增长4.1%。工量具产成品存货同比增长8.2%。

7、金属切削机床和金属成形机床重点联系企业订单情况

2018年1-11月,金属加工机床新增订单同比下降18.0%,在手订单同比增长1.4%。其中,金属切削机床新增订单同比下降25.3%,在手订单同比下降3.9%;金属成形机床新增订单同比增长9.8%,在手订单同比增长22.6%。从变化趋势看,金属切削机床新增订单一直低于上年同期,10、11两月下降比较明显。在手订单一直高于上年同期,但10、11两月也同比为负值,情况比较严峻。金属成形机床订单情况比较平稳。

(三)2018年行业运行的主要特点

1、行业总体上运行平稳,增速前高后低

统计数据表明,2018年中国机床工具行业经济运行发展比较平稳,主要小行业的主营业务收入和利润总额高于上年同期,但呈现出发展速度前高后低特征,上半年增长较快,5、6月份之后增长速度下滑,稳中趋缓,下行压力逐步加大。分行业看,金切机床、工量具、磨料磨具行业下半年下行比较明显,而成形机床运行相对比较均衡。重点联系企业数据和国统局数据所体现的变化趋势基本一致,重点联系企业数据的变化幅度更大一些。

造成这种趋势的原因,主要是中美贸易摩擦和汽车行业市场低迷的影响。一些以出口美国为主的机械加工企业减缓了机床订货,另外其他行业也因此间接影响到对机床的需求。除这些直接影响外,中美贸易摩擦对人们经济预期的心理影响,更放大了负面效应。

2018年中国汽车行业增长处于停滞状态。1-10月汽车制造业投资增速3.2%,明显低于同期全社会5.7%的投资增速。2018年1-12月,汽车产销2780.92万辆和2808.06万辆,同比下降4.16%和2.76%。产销量增速持续回落,出现28年以来的首次负增长。这些都是近年来所没有的。汽车行业是机床最主要的市场之一,汽车行业增长的停滞必然给机床造成很大影响。据分析,汽车行业增长的停滞主要是因为市场的饱和,以及近年来新能源汽车的过猛增长。如果是这样,这一影响将会持续一段时间。

2、产品结构延续近年升级趋势

根据重点联系企业统计数据,2018年金切机床产值和产量都在3、4月份前后达到峰值,然后逐月平缓降低。金切机床产值1-11月累计同比增幅为-8.6%。 产量累计值从2月以后同比均是负值,1-11月为-21.3%。

成形机床产值累计值一直同比较大幅度增长,1-11月份为同比增长5.0%。但产量累计值自2月以来一直同比下降,1-11月累计产量同比-9.8%。

金切机床产量同比降幅大于产值降幅,成形机床产值同比增幅为正,产量增幅为负,这些都清楚地表明产品单台价值的提升,产品结构升级的趋势明显。

近几年来机床行业持续的产品结构升级是市场需求拉动的结果。中国经济进入新常态之后,摒弃了过去为追求经济增长高速度而大量上马中低端项目的做法,机床工具产品市场的需求迅速向中高端转换。以应对第四次工业革命为背景,我国制订并实施《中国制造2025》,有力推动制造业整体迈向中高端的步伐。近些年来大批国家重大项目的实施也在拉动着中高端机床的需求。目前市场需求升级的趋势仍很强劲。

3、订单情况不容乐观

如上面介绍的数据,金切机床行业重点联系企业订单情况呈下降趋势。其中,金属切削机床新增订单同比下降25.3%,在手订单同比下降3.9%,订单情况比两个月前又有较大幅度下降,市场压力加大。

4、行业企业经营状况继续分化

我国机床工具行业基本上是由“一五”时期建设的十八罗汉厂起步,在计划经济时期许多地方陆续建设了机床工具企业,三线建设期间国家又在中西部地区建设了一批机床企业。改革开放之后,一大批外资和民营的机床工具企业蓬勃兴起。这就构成了我国目前机床工具行业的基本格局。

由于不同企业在体制机制、技术水平、产品结构、研发能力等方面的差异,在近些年市场发生深刻变化的情况下,就表现出不同的适应能力。在2018年下半年机床工具协会组织的企业调研中了解到,在同样的市场环境下,绝大多数外资企业和民企经营状况良好,而相当部分国企以及国企改制后的企业遇到不同程度的经营困难。行业企业的这种分化过程仍在继续,留给困难企业的时间将越来越紧迫。

(四)2018年主要经济指标预测

由于我国机床工具行业经济运行前8个月基础较好,尽管下半年部分分行业出现下滑,但全年全行业主营业务收入和利润总额仍有可能与2017年持平或小幅增长。

三、对2019年的展望

1、2019年的有利因素

(1)国家一系列稳增长政策有效发力,国内经济稳定增长。2018年前11个月国民经济运行主要指标都保持在合理区间,保持总体平稳、稳中有进,经济稳定运行的基本面没有发生改变。当前经济增长,包括生产和需求、就业、物价、国际收支这些总量指标都保持了平稳运行的态势。投资连续三个月小幅回升,其中制造业投资连续8个月回升。这是7月底中央经济工作会议提出稳增长等六个稳政策有效发力的结果。政策效应对2019年国内经济的稳步发展将起到强有力的保障作用。

目前政府宏观政策调控空间比较大。目前,我国通胀水平比较低,财政赤字率也处于比较低的水平,政府的负债率也处于合理区间,外汇储备仍然充足。政府有较大操作余地,以确保经济稳定增长,防范可能的经济风险。

(2)国家加大力度改善企业营商环境。如近几年政府持续减税降费、降低企业社会保险负担、减少行政审批事项、简化涉企办事流程,等等。中央国务院召开民营企业座谈会后,各级政府必将在加快采取措施减轻企业负担,解决企业融资难融资贵问题,营造公平竞争环境等方面将有更大作为。

(3)国家对机床工具行业的重要性和经济特性有更加明确的认识,支持政策有望陆续出台实施。

(4)经过近几年市场变化的洗礼,行业分化逐步水落石出,市场格局重新调整,一批富有生机的行业企业发展空间更大,一些仍较困难的企业也更加明确了自身差距和努力的方向。

2、2019年的不利因素

(1)外部不稳定不确定因素较多。世界经济和贸易增长动能有所减弱,国际金融市场动荡不安。特别是中美贸易摩擦走向难以把握。

(2)行业内多年积累的问题和矛盾仍在困扰一些企业。如体制机制不顺,即使已经改制为民营的企业也并未解决这一问题;市场需求旺盛时期大规模新建和技改形成的大额贷款,还款付息负担严重;产品结构不能适应市场需求变化,等等。

综合对2019年有利因素和不利因素的分析判断,我们预测2019年机床工具行业的发展有下行压力,总体上保持中低速发展态势,主营业务收入与2018年持平或略有波动,各小行业领域会表现不同。