2020年,中国创造的GDP总量突破100万亿元,工业新增GDP高达31.3亿元,占中国经济总量的30.8%,其中,制造业新增GDP为26.59亿元,占经济总量的26.2%。

在双循环制度与供给侧改革的推动下,制造业将维持当下高速发展趋势,制造业对于中国经济的重要性也将愈发突出。在此大环境下,推行可帮助制造业进行转型升级的智能制造具有重大意义。

智能制造是具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。智能制造可分为五层结构,层层传导形成闭环

智能制造是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。

智能制造可分为五层结构,层层传导,设备层执行生产任务并上传现场数据,产线层则将现场数据进行预处理并向上层汇报,工厂层接收处理后向企业层反馈生产情况,企业层运用生产管理软件进行分析处理后向下层下发工作计划,再依次传导至设备层,对生产设备进行有效控制与检测。设备、控制、车间与企业层形成由点到线再到面的递进关系。

协同层则是单一企业与其所处的商业生态环境中其余参与者的互动与协同,将各类参与者连接做到信息的实时互通,形成综合的数据平台,达到“万物互联”的状态,更利于全产业链优化发展。

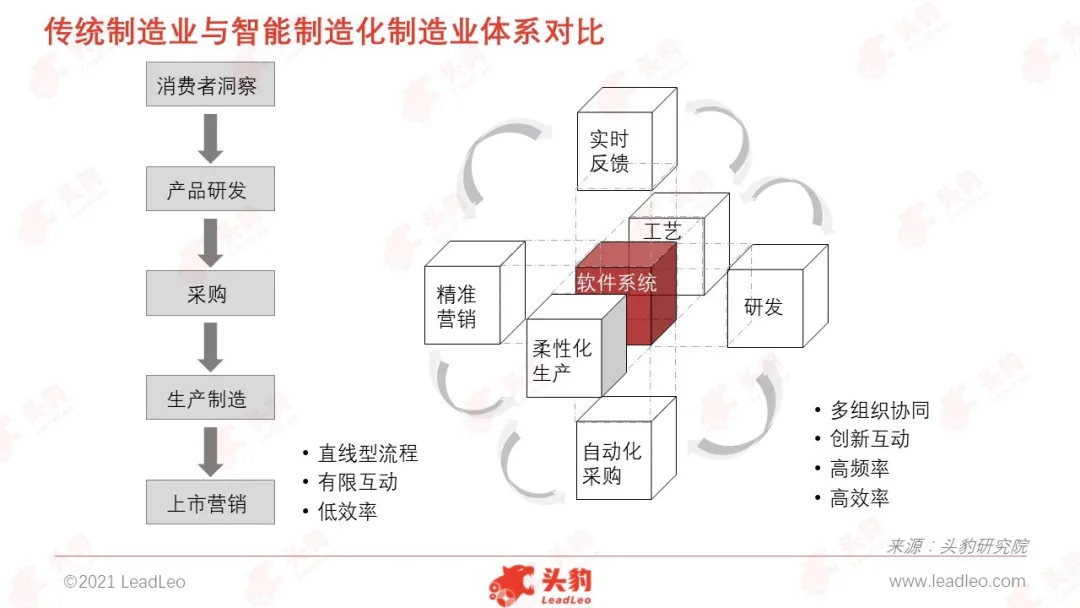

智能化下的制造业体系产生较大改变,由直线流程式改为各环节互动的环式结构,向一体化的组织单位发生转变,并赋予制造业体系多组织协同与高效率特性

智能制造重新定义制造业体系。传统制造业体系为单一直线型,分析消费者需求,并针对痛点进行产品研发与生产制造,最后将产品投放至市场并进行营销活动,各环节互动有限,更多为单一传导模式,信息反馈速度较慢,导致传统制造业生产体系较为低效。

智能化下的制造业体系产生较大改变,由直线流程式改为各环节互动的环式结构,向一体化的组织单位发生转变,信息实时反馈与工艺、研发之间呈双向往来关系,更利于生产研发部门根据消费者需求定义产品特性,实现“对症下药”。

自动化采购可有效降低生产成本与生产周期,柔性化生产与营销活动实时互动可使生产有效响应市场变化环境,避免产能过低或过高对企业带来的负面影响。

智能制造赋予制造业体系多组织协同与高效率特性,帮助制造业重构商业生态模式。

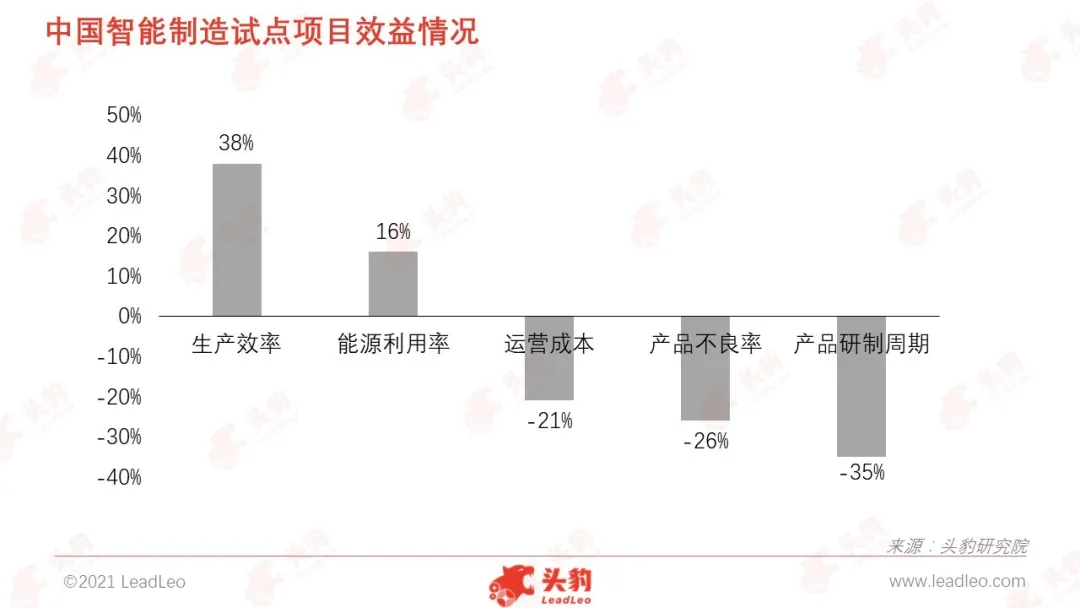

引入智能制造系统可有效提升工厂工作效率,帮助中国制造业重塑竞争优势。制造业作为中国GDP增长的主要来源,推行智能制造有重大意义

企业引入智能制造系统可有效提升工厂工作效率。

据中国智能制造试点项目反馈,智能制造可帮助企业提升生产效率与能源利用率,同时还带来运营成本、产品不良率与研制周期的降低。智能制造的应用将帮助中国制造业重塑竞争优势。

对社会而言,智能制造的推广可带来相应的环保效应,可促进可持续发展。

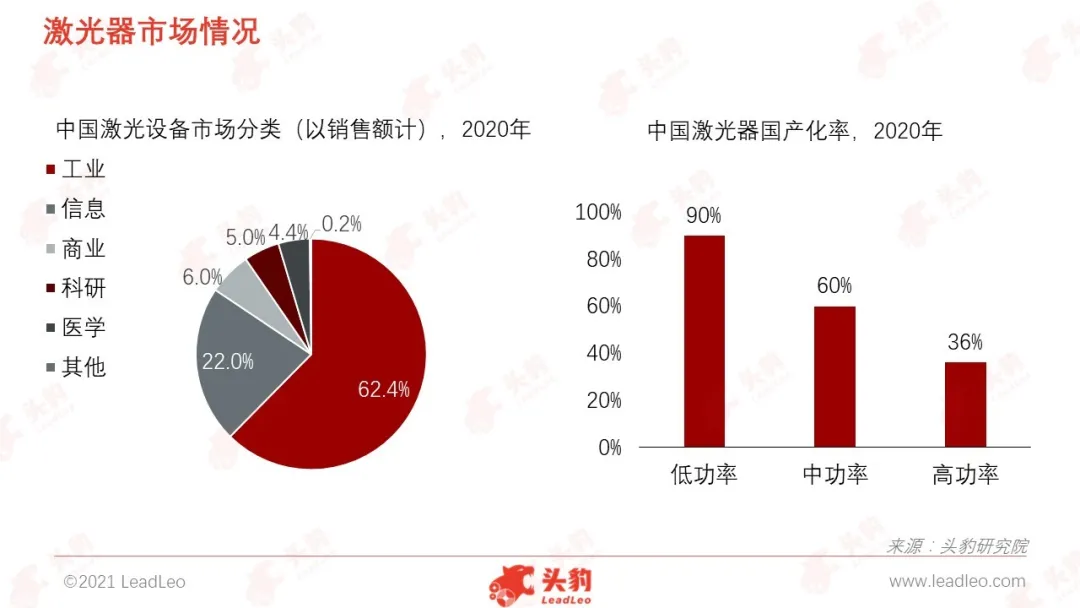

智能制造产业链上游可分为软件层与硬件层,硬件层囊括传统硬件与新兴硬件,以镜头模组为代表的传统硬件国产化率高,且供应充足,而高功率激光器等新兴硬件国产化率有待提升

工业领域对监测的需求较大,因此中国激光设备主要应用于工业领域。

激光器是智能制造设备的核心零部件之一,中国激光器市场呈持续增长趋势,出货量逐年提升,低功率激光器国产化达到90%。但智能制造设备所需的高功率激光器国产化不足40%,仍依赖于国际厂商。中国在高功率激光器领域的对外依存度较高。

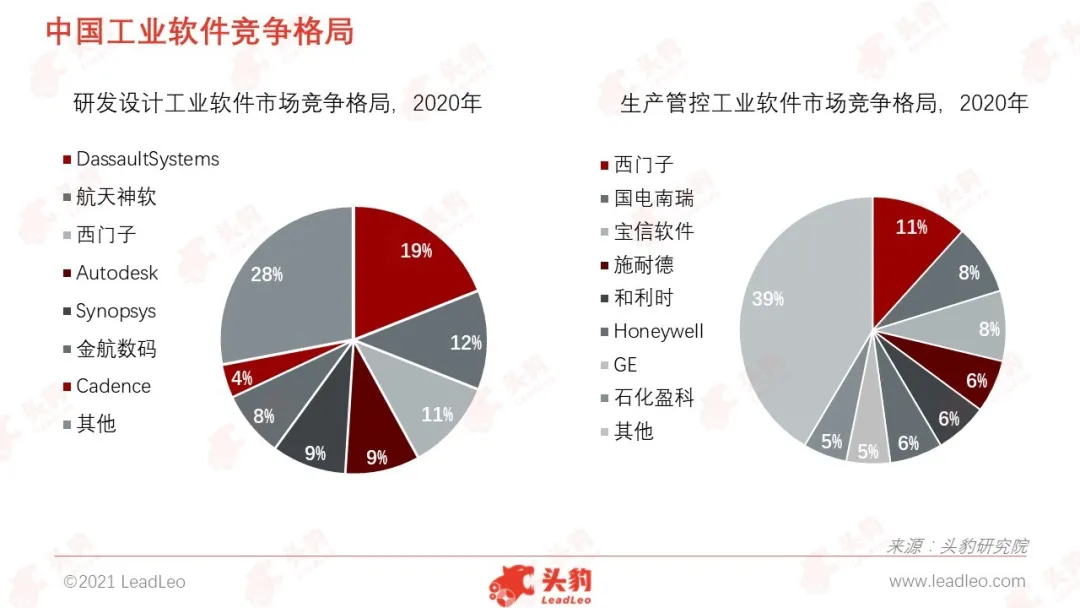

软件层的代表为工业软件,工业软件市场以国际厂商为主导,但中国厂商已开始陆续崛起,未来有望实现国产化替代

工业软件是智能制造的核心,工业软件操控产品全生命周期数据,定义着产品整个制造流程,从研发、管理、生产、产品等各个方面赋能,重新定义制造。

中国企业在研发设计类工业软件领域竞争力较为薄弱,市场以国际厂商为主导,中国企业仅有航天神软与金航数码占据12%与8%的比例。

中国生产管控类工业软件市场以国际企业为主导,以西门子、施耐德、通用电气为代表的老牌工业企业在技术与产业基础上具有较大优势,因此占据较高市场份额。但中国厂商开始陆续崛起,国电南瑞、宝信软件与和利时抢占一定市场份额。

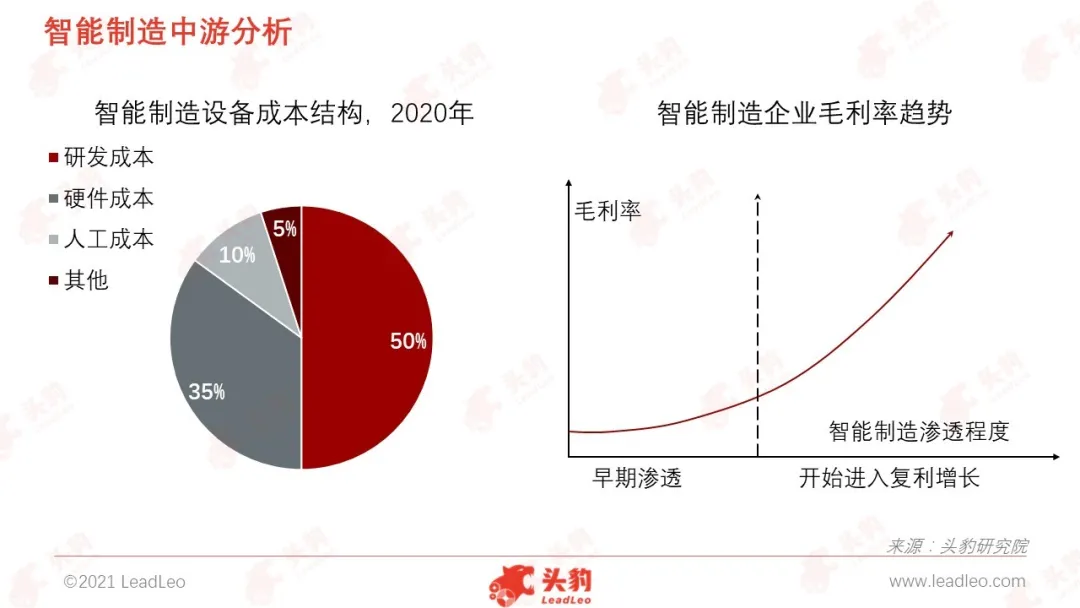

智能制造企业初期受硬件成本、定制化需求等因素影响,毛利率偏低,但随着智能制造渗透程度加深,毛利率将快速增长

智能制造设备中研发与硬件是主要成本支出,占比分别为50%与35%。智能制造设备厂商在一定程度上受上游零部件供应商制约,原因为不同行业对零件特性的需求不同,零部件供应商需进行定制化生产,且难以产生规模效应降低成本,但此部分影响程度较小,仅新兴零件的定制化成本会提升生产成本,镜头模组等传统零件仍呈现供应充足且售价逐年递减的趋势。

研发成本是智能制造设备供应商的重点支出,工业细分领域过多,且设备要求不尽相同,设备通用性低,需根据具体领域进行调整。智能制造研发人员学历门槛高、薪资高,因此智能制造企业研发投入较高。

智能制造企业初期受硬件成本、定制化需求等因素影响,毛利率偏低,但随着智能制造渗透程度加深,毛利率将快速增长。

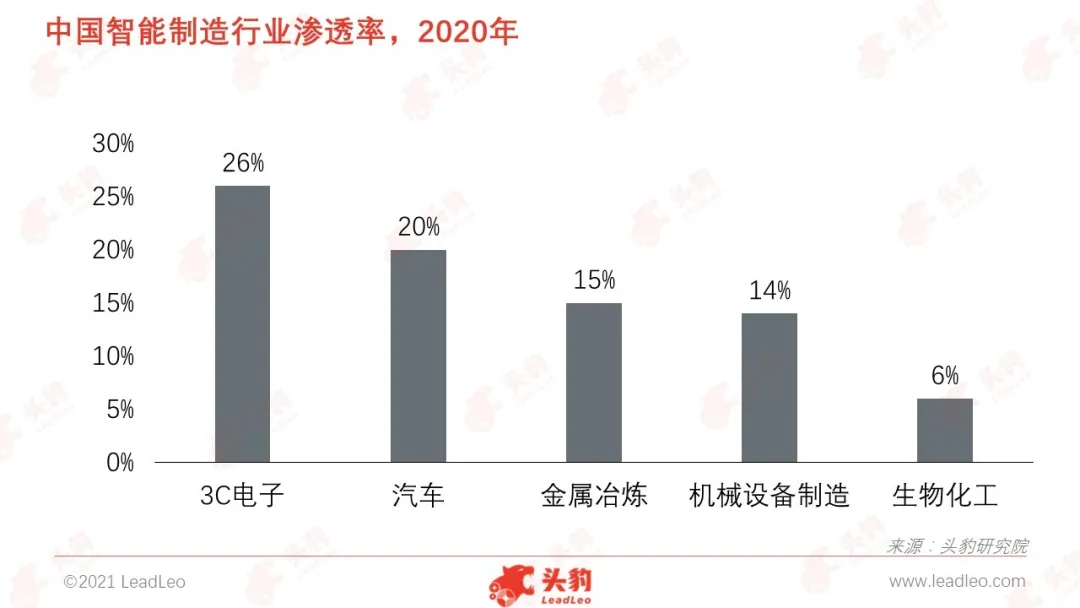

中国制造业产业链中,下游产业智能制造渗透率较高,整体呈现由下游逐渐向上游延伸的趋势,中国智能制造总体渗透水平较低,渗透率提升空间大

中国制造业产业链中,以3C电子与汽车为代表的下游产业市场化程度更高,消费者信息反馈更加及时,下游企业更偏好于分析消费者偏好与需求对产品进行升级,因此该领域产品迭代周期短,对生产效率的要求更高。对效率的高要求推动制造技术的进步,从而提升智能制造在行业内的渗透率。

金属冶炼等产业链上游行业工艺技术更新速度偏缓,因此在智能制造发展初期的渗透率低于3C电子与汽车行业。中国智能制造总体渗透水平较低,渗透率提升空间大。

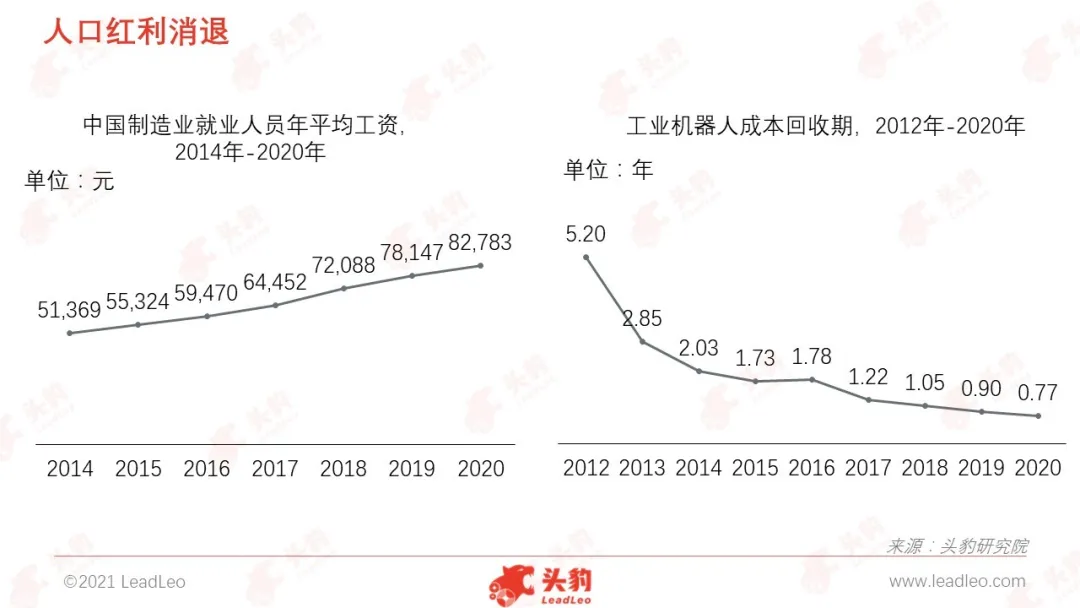

中国劳动人口数量逐年减少,制造业面临用工荒与高成本问题,工业机器人与制造业就业人员的平均工资差距逐渐缩小,工业机器人替代效应明显

中国制造业从业人员工资逐年增长,2020年平均工资同比增长6%,企业面临用工成本压力增加的问题,且中国制造业平均就业工资远高于越南与泰国等东南亚国家,人工成本优势减弱。

为重塑竞争优势,中国制造业需由劳动密集型向技术密集型转变,以智能赋能制造成为行业发展的必由之路。工业机器人的成本回收期持续收缩,且工业机器人与制造业就业人员的平均工资差距逐渐缩小,工业机器人替代效应明显。

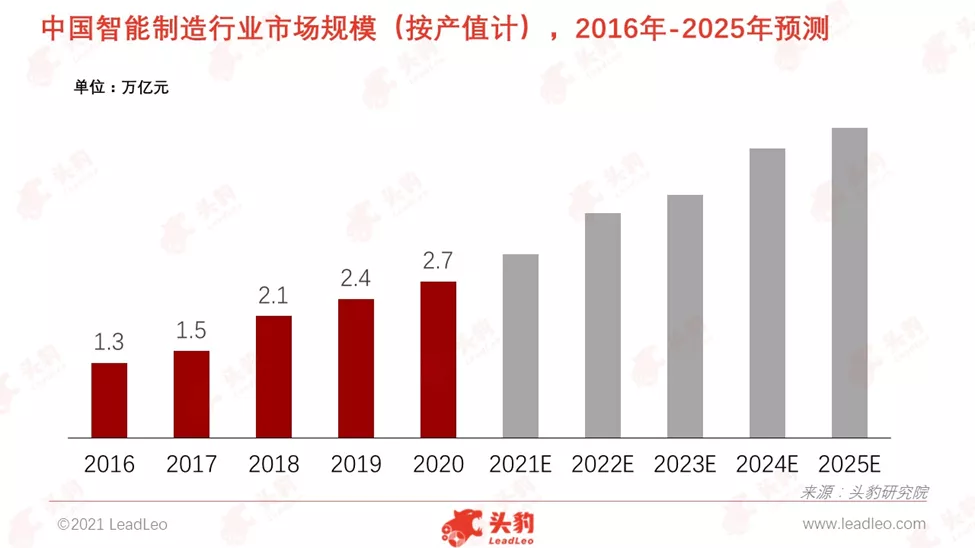

在政策推动下,中国智能制造应用场景持续拓宽,市场规模实现快速增长

中国政府陆续出台《“十四五”智能制造发展规划(征求意见稿)》《关于推动工业互联网加快发展的通知》等智能制造相关政策,大力推进智能制造的发展。在该背景下,中国智能制造应用场景持续拓宽,市场规模实现快速增长。

2020年,中国智能制造行业市场规模达2.7万亿元,同比增长12.6%。但从短期来看,受制于AI技术研发瓶颈,人工智能技术预计难以在工业领域实现规模化应用。预计在未来五年,中国智能制造行业发展速度将小幅放缓。

深度见解:智能制造行业所涉及技术范围较广,技术难度较高,技术壁垒较为显著,同时人才稀缺带来的人才壁垒与难以获取客户资源使智能制造行业进入门槛较高

智能制造装备需结合机械开发设计、智能自动化控制、IT网络技术和高端设备加工、装备、调试等一系列技术,技术涉及范围较广且落地难度大。

且中国智能制造人才较为稀缺,2020年中国智能制造人才缺口高达300万。据估计,该缺口未来将持续扩大,原因为相较于智能制造领域,互联网公司具有薪资、工作环境及平台背书优势,中国人工智能专业人才更偏好于进入互联网巨头公司。

同时智能制造需要将人工智能与工业技术进行跨界融合,对于部分人工智能专业人才而言存在较大难度。

智能制造装备投资较大,运营周期较长,因此下游应用厂商对于设备的性能和质量有着较高的要求,选择也尤为谨慎。

以工业为例,工业客户体量较大,且行业相对封闭,产线流程较为固定,对产线进行改造将面临较大风险,因此工业企业难以轻易引进新厂商的新设备。智能制造新进入企业面临难以与大客户建立信任关系的壁垒。

企业案例

北京瓦特曼智能科技有限公司是一家工业智能制造解决方案提供商,将人工智能技术应用于有色金属、钢铁冶金、矿山等行业,致力于解决重工业行业的实际生产痛点及用工断层问题。WATTMAN瓦特曼已推出碳电极3D智能清理机器人、碳电极检测系统、全智能无人天车等形态不同的产品,并与宝武集团、中国铝业、国电投、攀钢集团等头部企业达成合作,产品落地超百家企业。

瓦特曼采用3+1技术体系进行技术基础搭建,以数据系统平台为依托,将3D感知技术、机器视觉技术与运动规划控制技术三项基础技术进行交叉组合。针对不同行业或同一行业的不同领域对设备的需求进行技术筛选与组合,同时对三项技术将进行细分领域的深度研发,完成产品全面覆盖。